Sabes lo que tienes que hacer. Has leído los libros, has escuchado los podcasts, has hecho el presupuesto. Sabes que debes gastar menos de lo que ganas, evitar las deudas de alto interés y empezar a invertir lo antes posible. La matemática es simple, las reglas son claras.

Entonces, ¿por qué es tan increíblemente difícil hacerlo?

¿Por qué compras impulsivamente ese gadget que no necesitas, sabiendo que deberías estar ahorrando? ¿Por qué vendes tus inversiones en pánico cuando el mercado cae, a pesar de que tu plan era a largo plazo? ¿Por qué evitas mirar tu estado de cuenta bancario, como si no ver el problema lo hiciera desaparecer?

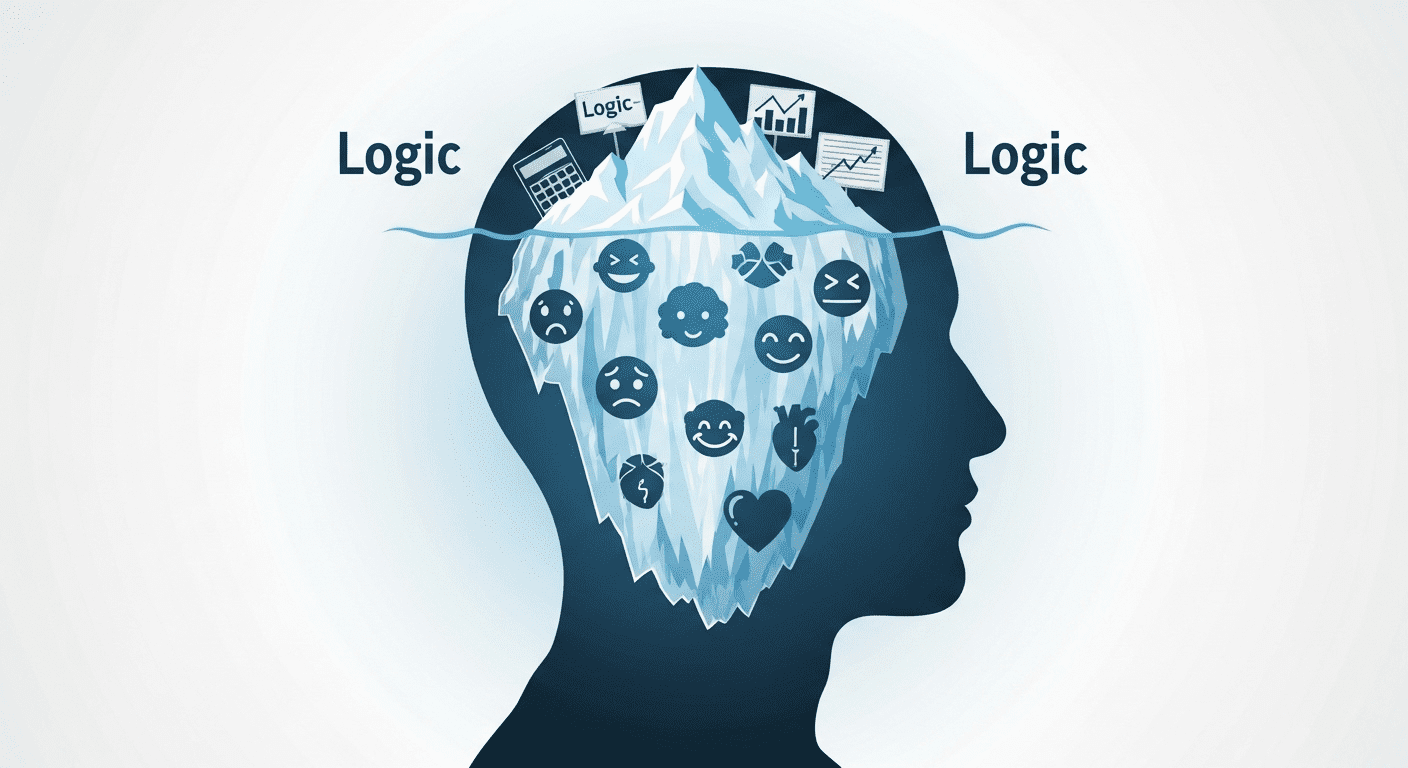

La respuesta es simple y a la vez profundamente compleja: gestionar el dinero rara vez tiene que ver con la inteligencia, y casi siempre tiene que ver con las emociones.

Creemos que somos seres racionales que toman decisiones lógicas, pero cuando se trata de dinero, a menudo somos marionetas controladas por hilos invisibles de miedo, avaricia, inseguridad y euforia. El campo de batalla financiero más importante no está en la bolsa de valores ni en el banco; está en el espacio de seis pulgadas entre tus orejas.

En esta guía, vamos a apagar el piloto automático. Nos sumergiremos en las profundidades de la psicología del dinero para exponerte los sesgos cognitivos y los guiones emocionales que secretamente sabotean tu éxito. Este no es un artículo sobre cómo hacer un presupuesto; es un manual para entenderte a ti mismo. Porque una vez que comprendas las fuerzas invisibles que guían tu mano, finalmente podrás tomar el control del timón.

Tabla de Contenidos

- El Gran Engaño: Por Qué Saber de Finanzas no es Suficiente

- Tu Guion Secreto del Dinero: Las Creencias que te Programaron

- ¿De Dónde Vienen tus «Verdades» sobre el Dinero?

- Identificando tus Arquetipos: Evasor, Adorador, Vigilante o Buscador de Estatus

- Los 7 Enemigos Invisibles: Sesgos Cognitivos que Destruyen tu Riqueza

- Aversión a la Pérdida: El Dolor de Perder $100 es Mayor que el Placer de Ganar $100

- Anclaje: La Primera Información que Recibes se Convierte en tu Realidad

- Sesgo de Confirmación: Solo Buscas la Evidencia que Apoya lo que ya Crees

- El Efecto Manada (FOMO): Si Todos Saltan por un Precipicio…

- Exceso de Confianza: Creer que Eres Más Listo que el Mercado

- La Falacia del Costo Hundido: Seguir con una Mala Decisión solo Porque ya Invertiste en Ella

- Gratificación Instantánea: El Cerebro Primitivo vs. tu Futuro

- El Plan de Batalla para tu Mente: 5 Estrategias para Tomar Decisiones Inteligentes

- La Regla de las 72 Horas: Crea Fricción

- Automatiza tu «Yo» Inteligente

- Define tu «Suficiente»

- Practica la Contabilidad Mental Correcta

- Crea un «Consejo de Asesores» Personal

- Conclusión: La Riqueza no se Construye con una Calculadora, sino con un Espejo

El Gran Engaño: Por Qué Saber de Finanzas no es Suficiente

La industria de las finanzas personales está construida sobre una premisa fundamentalmente errónea: que si a la gente se le da la información correcta, tomará las decisiones correctas. Es una visión del mundo donde los humanos son como robots que solo necesitan el software adecuado.

La realidad es que somos un cóctel complejo de lógica y emoción. Puedes saber que fumar es malo para la salud y aun así encender un cigarrillo. De la misma manera, puedes saber que la deuda de tarjeta de crédito es destructiva y aun así deslizar el plástico.

El conocimiento es solo una parte de la ecuación. La otra, la más importante, es el comportamiento. Y el comportamiento no está gobernado por hojas de cálculo, sino por las historias que nos contamos a nosotros mismos, las experiencias que tuvimos en la infancia y los sesgos evolutivos que están cableados en nuestro ADN.

Tu Guion Secreto del Dinero: Las Creencias que te Programaron

Todos tenemos un «guion del dinero» (money script), un conjunto de creencias subconscientes sobre el dinero que hemos desarrollado a lo largo de nuestra vida. Estos guiones operan en segundo plano, influyendo en cada decisión financiera que tomamos.

¿De Dónde Vienen tus «Verdades» sobre el Dinero?

Piensa en tu infancia. ¿Qué escuchabas decir a tus padres sobre el dinero?

- «El dinero no crece en los árboles.» (Guion: El dinero es escaso y difícil de conseguir).

- «La gente rica es codiciosa y malvada.» (Guion: Ser rico es moralmente incorrecto, por lo que puedo sabotear mi propio éxito).

- «Nunca hables de dinero en público.» (Guion: El dinero es un tema tabú y vergonzoso).

- «Gástalo ahora, nunca sabes qué pasará mañana.» (Guion: El futuro es incierto, así que la gratificación instantánea es la única opción lógica).

Estas frases, junto con las experiencias que viviste (ver a tus padres discutir por dinero, experimentar una crisis económica), formaron la base de tu relación con el dinero mucho antes de que tuvieras tu propia cuenta bancaria.

Identificando tus Arquetipos: Evasor, Adorador, Vigilante o Buscador de Estatus

Los psicólogos financieros como el Dr. Brad Klontz han identificado cuatro guiones o arquetipos principales:

- El Evasor del Dinero: Crees que el dinero es malo y que los ricos son codiciosos. Evitas mirar tus cuentas y sientes que no mereces tener dinero. A menudo, delegas las decisiones financieras a otros.

- El Adorador del Dinero: Crees que más dinero resolverá todos tus problemas y te traerá la felicidad. Eres propenso a trabajar en exceso, a las compras compulsivas y a los esquemas de «hacerse rico rápidamente».

- El Vigilante del Dinero: Eres extremadamente frugal, ansioso y estás constantemente preocupado por el futuro. Ahorrar es tu prioridad, hasta el punto de que te cuesta disfrutar del dinero que tienes.

- El Buscador de Estatus: Conectas tu autoestima con tu patrimonio neto. Crees que el dinero es la medida del éxito y eres propenso a tomar grandes riesgos y a gastar de más para aparentar ser más rico de lo que eres.

La mayoría de nosotros somos una mezcla de estos arquetipos. Identificar tu guion dominante es el primer paso para poder cuestionarlo y reescribirlo.

Los 7 Enemigos Invisibles: Sesgos Cognitivos que Destruyen tu Riqueza

Incluso con un guion saludable, nuestro cerebro está programado con «atajos» mentales (sesgos) que, aunque útiles para la supervivencia en la sabana, son desastrosos en el mundo financiero moderno.

1. Aversión a la Pérdida: El Dolor de Perder $100 es Mayor que el Placer de Ganar $100

Estudios de los premios Nobel Daniel Kahneman y Amos Tversky demostraron que el impacto emocional de una pérdida es aproximadamente el doble de intenso que el de una ganancia equivalente.

- En la práctica: Esto te lleva a vender tus inversiones en pánico durante una caída del mercado para «detener el dolor», en lugar de mantener el rumbo. También te hace aferrarte a una inversión perdedora, esperando que «se recupere», porque venderla sería admitir la pérdida.

2. Anclaje: La Primera Información que Recibes se Convierte en tu Realidad

Nuestro cerebro tiende a darle un peso desproporcionado a la primera pieza de información que recibe.

- En la práctica: Si la primera vez que viste una acción de Tesla costaba $1,000, y ahora cuesta $300, tu cerebro anclado en el precio alto podría pensar que es una «ganga», sin analizar si su valor fundamental actual justifica ese precio.

3. Sesgo de Confirmación: Solo Buscas la Evidencia que Apoya lo que ya Crees

Una vez que formamos una opinión, buscamos activamente información que la confirme e ignoramos la que la contradice.

- En la práctica: Si crees que una criptomoneda es el futuro, solo leerás noticias y verás videos que refuercen esa creencia, ignorando las advertencias y los análisis críticos. Esto crea una burbuja de autoconvalidación peligrosa.

4. El Efecto Manada (FOMO): Si Todos Saltan por un Precipicio…

Somos criaturas sociales. Sentimos una necesidad visceral de hacer lo que hace la multitud, por miedo a quedarnos fuera (FOMO – Fear Of Missing Out).

- En la práctica: Compras acciones de una empresa de moda o una criptomoneda solo porque todo el mundo habla de ello y su precio está subiendo, sin entender en qué estás invirtiendo. Compras en la cima de la euforia y vendes en el fondo del pánico.

5. Exceso de Confianza: Creer que Eres Más Listo que el Mercado

La mayoría de las personas se consideran a sí mismas como conductores por encima del promedio. Lo mismo ocurre con las finanzas. Creemos que podemos elegir las acciones ganadoras y predecir los movimientos del mercado.

- En la práctica: Esto te lleva a hacer demasiadas transacciones (trading excesivo), lo que genera comisiones y malos resultados. La historia demuestra que la gran mayoría de los inversores activos no logran superar a un simple fondo indexado a largo plazo.

6. La Falacia del Costo Hundido: Seguir con una Mala Decisión solo Porque ya Invertiste en Ella

Esta es la mentalidad de «he llegado demasiado lejos para rendirme ahora». Continuamos invirtiendo tiempo, dinero o energía en algo que ya no tiene sentido, solo porque ya hemos invertido mucho.

- En la práctica: Sigues metiendo dinero en un negocio que fracasa o en una acción que no para de caer, en lugar de aceptar la pérdida y redirigir tus recursos a una oportunidad mejor.

7. Gratificación Instantánea: El Cerebro Primitivo vs. tu Futuro

Nuestro cerebro evolucionó para priorizar la supervivencia inmediata. La idea de un beneficio futuro (como la jubilación) es abstracta y menos atractiva que el placer inmediato de una compra.

- En la práctica: Eliges la cena en un restaurante caro hoy en lugar de invertir ese dinero para tu «yo» de 65 años. Es la batalla constante entre el presente emocional y el futuro lógico.

El Plan de Batalla para tu Mente: 5 Estrategias para Tomar Decisiones Inteligentes

Entender tus sesgos es el primer paso. El segundo es construir un sistema que te proteja de ti mismo.

1. La Regla de las 72 Horas: Crea Fricción

Para combatir la gratificación instantánea, crea un período de enfriamiento obligatorio para todas las compras no esenciales por encima de un cierto monto (ej. $100). Si después de 3 días sigues queriendo y necesitando el artículo, considera la compra. La mayoría de las veces, el impulso se habrá desvanecido.

2. Automatiza tu «Yo» Inteligente

Tu «yo» racional es el que decide empezar a ahorrar e invertir. Tu «yo» emocional es el que se gasta el dinero antes de que puedas hacerlo. Gánale la partida a tu cerebro emocional. Configura transferencias e inversiones automáticas para el día que cobras. El dinero se moverá a tus metas antes de que tengas la oportunidad de gastarlo impulsivamente.

3. Define tu «Suficiente»

La comparación social es un juego que no se puede ganar. Siempre habrá alguien con un coche más nuevo o una casa más grande. La única forma de bajarse de esa rueda de hámster es definir qué significa «suficiente» para ti. ¿Cuántos ingresos, ahorros y posesiones necesitas para vivir una vida feliz y plena, según tus propios valores? Una vez que tienes un objetivo claro, es más fácil ignorar el ruido exterior.

4. Practica la Contabilidad Mental Correcta

No trates todo el dinero como si fuera igual. Asigna trabajos específicos a tu dinero. Ten una cuenta separada para tu fondo de emergencia, otra para las vacaciones, otra para inversiones. Cuando el dinero está etiquetado, es mucho menos probable que «robes» de tu fondo de emergencia para pagar una cena.

5. Crea un «Consejo de Asesores» Personal

Antes de tomar una decisión financiera importante, consúltala con 1 o 2 personas de confianza cuyo juicio financiero respetes. No tienes que seguir su consejo, pero el simple acto de verbalizar tu razonamiento a otra persona a menudo expone las fallas en tu lógica emocional.

Conclusión: La Riqueza no se Construye con una Calculadora, sino con un Espejo

Puedes tener la mejor estrategia financiera del mundo, pero si tu psicología está en tu contra, estás destinado a fracasar. El viaje hacia la maestría financiera es, en última instancia, un viaje de autoconocimiento.

Requiere que te sientes en silencio y te preguntes: ¿Qué aprendí sobre el dinero cuando era niño? ¿Qué me da miedo? ¿Qué es lo que realmente busco cuando gasto o invierto? ¿Estoy tomando esta decisión desde la lógica o desde la emoción?

No te castigues por tus errores pasados. Fueron el resultado de una programación subconsciente y de sesgos evolutivos. Pero ahora tienes un nuevo conocimiento. Tienes la capacidad de observar tus propios pensamientos, de cuestionar tus impulsos y de construir sistemas que favorezcan a tu «yo» racional.

La verdadera riqueza no se mide en tu cuenta bancaria, sino en tu capacidad para dormir tranquilo por la noche, sabiendo que tus decisiones están alineadas con tus valores y que tienes el control no solo de tu dinero, sino de ti mismo.

Descargo de Responsabilidad: La información proporcionada en este artículo es solo para fines educativos e informativos. No constituye asesoramiento financiero. Las decisiones financieras son personales y complejas. Te recomendamos encarecidamente que consultes con un asesor financiero profesional y cualificado antes de tomar cualquier decisión de inversión o planificación financiera.