Introducción: Del Mapa al GPS en Tiempo Real

Has creado tu presupuesto. Es un documento hermoso, un testimonio de tus intenciones. Es tu mapa. Te muestra el destino —la independencia financiera— y las rutas que planeas tomar. Pero un mapa, por muy detallado que sea, tiene una limitación fundamental: es estático. No te dice dónde estás ahora. No te alerta del tráfico inesperado, de los desvíos imprevistos o de esa ruta más rápida que acaba de abrirse.

Si el presupuesto es el mapa, el análisis de flujo de caja es tu GPS en tiempo real.

Es la herramienta que te muestra el movimiento real de tu dinero, el pulso de tu economía personal. No se ocupa de lo que debería pasar; se ocupa de lo que está pasando. Es el panel de control del motor de tu riqueza. Mientras que el presupuesto es un acto de planificación, el análisis de flujo de caja es un acto de diagnóstico y optimización.

Las empresas más exitosas del mundo están obsesionadas con su flujo de caja. Saben que las ganancias son una opinión, pero el efectivo es un hecho. Un negocio puede ser «rentable» en papel y quebrar por falta de efectivo. Lo mismo te puede pasar a ti. Puedes tener un buen sueldo y un plan de ahorro, pero si tu flujo de caja es negativo o está estancado, tu imperio financiero se está ahogando lentamente.

Este artículo te elevará de planificador a estratega. Te enseñaré a pensar y actuar como el Director Financiero (CFO) de tu propia vida. Aprenderás a medir, analizar y, lo más importante, a maximizar tu flujo de caja personal. Esta es la habilidad que transforma un plan financiero de un documento estático a un sistema vivo, dinámico y en constante mejora.

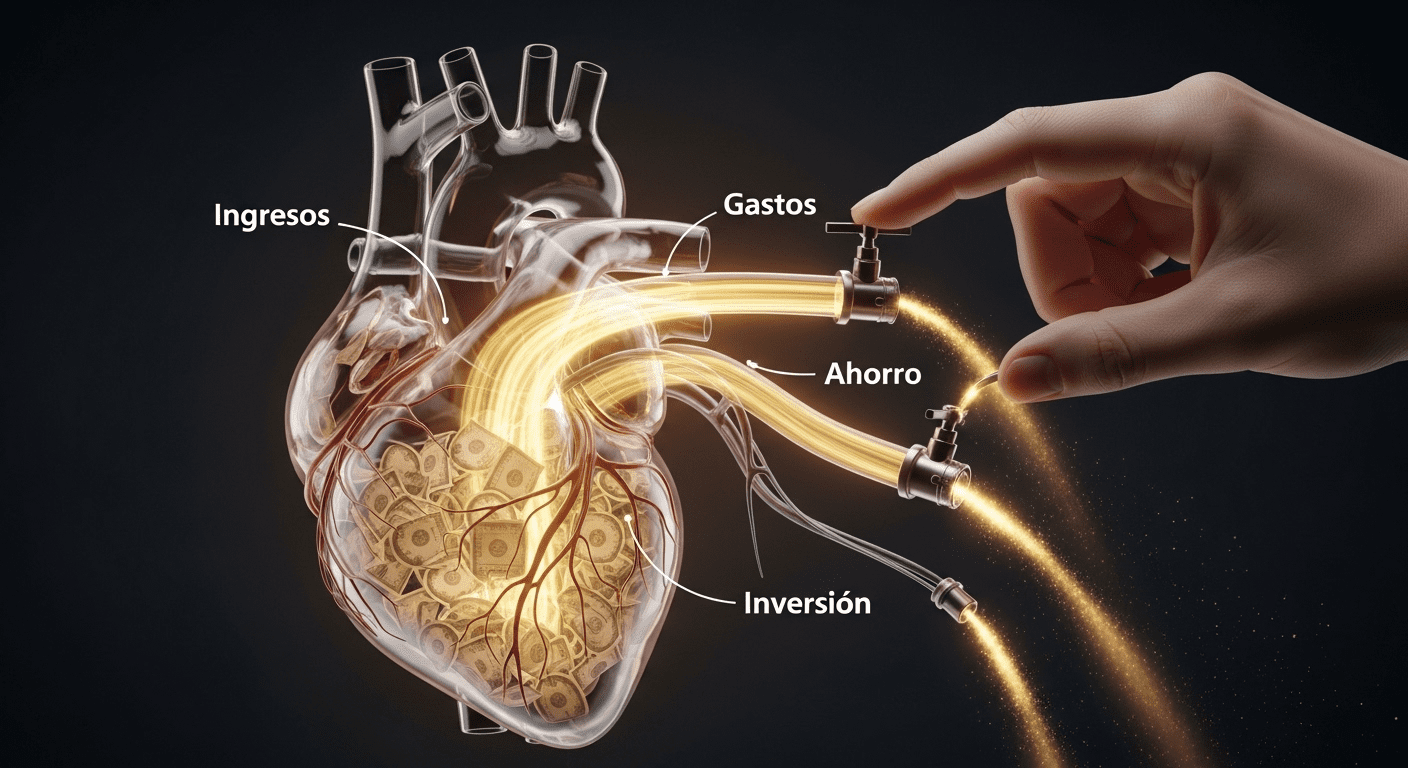

La Definición Esencial: ¿Qué es Tu Flujo de Caja Personal?

En su nivel más básico, el flujo de caja es la simple contabilidad del dinero que entra y sale de tu control durante un período de tiempo específico, generalmente un mes. La fórmula es la de la verdad financiera:

Total de Ingresos – Total de Gastos = Flujo de Caja Neto

El resultado de esta ecuación, tu Flujo de Caja Neto (FCN), es el número más importante de tus finanzas. Es el latido de tu corazón económico. Solo puede tener tres estados:

- Flujo de Caja Negativo: Gastas más de lo que ganas. Estás sangrando financieramente. Cada mes, te hundes más en la deuda o agotas tus ahorros. Es una situación de emergencia que requiere una intervención inmediata.

- Flujo de Caja Neutro (o Casi Cero): Tus ingresos cubren tus gastos, pero no queda nada significativo al final. Vives de cheque en cheque. No estás retrocediendo, pero tampoco estás avanzando. Estás estancado, vulnerable a cualquier imprevisto.

- Flujo de Caja Positivo: Ganas más de lo que gastas. Este excedente es el oxígeno de tu imperio financiero. Es el capital que puedes dirigir hacia el pago de deudas, el ahorro y, crucialmente, la inversión. Un FCN positivo y creciente es la única vía hacia la riqueza.

Presupuesto vs. Flujo de Caja: Socios, no Rivales

Es crucial entender la sinergia entre estos dos conceptos. No son enemigos; son las dos caras de la misma moneda estratégica.

- El Presupuesto es la Intención. Es tu plan de batalla. Dice: «Este mes, planeo asignar $500 a la inversión».

- El Flujo de Caja es el Resultado. Es el informe post-batalla. Dice: «Este mes, después de todo, logramos un excedente real de $350».

Tu presupuesto establece la meta. Tu análisis de flujo de caja te dice si la alcanzaste y por qué. Si tu FCN es menor de lo que presupuestaste, el análisis te permite identificar las fugas. ¿Subestimaste el gasto en supermercado? ¿Hubo una compra impulsiva no planificada? Sin el análisis de flujo de caja, tu presupuesto es solo un ejercicio de buenas intenciones. Juntos, forman un bucle de retroalimentación que te permite refinar y mejorar tu plan cada mes.

El Protocolo de Medición: Cómo Crear Tu Estado de Flujo de Caja Personal

Para analizar tu flujo de caja, necesitas un documento: tu Estado de Flujo de Caja Personal. Este es el informe que, como CFO, revisarás cada mes.

Paso 1: Recopilación de Datos (La Verdad Bruta)

Elige un mes pasado (el último mes completo es ideal) y reúne todos tus extractos bancarios y de tarjetas de crédito. Necesitas cada transacción. La precisión es clave.

Paso 2: Categorización Estratégica (El Orden en el Caos)

Usa una hoja de cálculo. Crea cuatro secciones principales y clasifica cada transacción:

- A. Ingresos:

- Sueldo (neto, después de impuestos).

- Ingresos de negocios paralelos.

- Cualquier otra entrada de dinero.

- Total de Ingresos (A)

- B. Gastos Fijos:

- Vivienda (alquiler/hipoteca).

- Servicios (luz, agua, internet).

- Seguros.

- Transporte (pases, cuotas de coche).

- Suscripciones.

- Total de Gastos Fijos (B)

- C. Gastos Variables:

- Supermercado.

- Restaurantes/Ocio.

- Compras (ropa, etc.).

- Gasolina.

- Gastos personales.

- Total de Gastos Variables (C)

- D. Gastos de Creación de Riqueza:

- Pagos extra a deudas.

- Aportaciones a cuentas de ahorro.

- Aportaciones a cuentas de inversión.

- Total de Creación de Riqueza (D)

Paso 3: El Cálculo de la Verdad

Ahora, ejecuta las fórmulas:

- Total de Gastos Operativos = B + C

- Flujo de Caja Operativo = A – (B + C)

- Flujo de Caja Neto = A – (B + C + D)

El Flujo de Caja Operativo es una métrica crucial. Te dice cuánto dinero te queda antes de tus decisiones de ahorro e inversión. Si este número es negativo, tienes un problema fundamental en tu estilo de vida. El Flujo de Caja Neto debería ser cero si estás siguiendo un Presupuesto Base Cero, porque la sección D representa la asignación de tu excedente.

El Análisis del CFO: Diagnóstico y Optimización

Una vez que tienes tu estado de flujo de caja, comienza el verdadero trabajo del arquitecto.

Diagnóstico 1: Si tu Flujo de Caja Operativo es Negativo

Estás en alerta roja. Tu estilo de vida es más caro que tus ingresos. No puedes solucionar esto invirtiendo más. Debes realizar una cirugía de emergencia en tus gastos.

- Acción Inmediata: Revisa tus Gastos Variables (C). ¿Dónde están las mayores fugas? Restaurantes, suscripciones, compras impulsivas. Debes hacer recortes drásticos e inmediatos.

- Acción Estratégica: Revisa tus Gastos Fijos (B). ¿Son sostenibles? ¿Tu alquiler o la cuota de tu coche son demasiado altos para tus ingresos? Esto puede requerir decisiones más difíciles, como mudarte o vender un coche, pero son las que tienen el mayor impacto.

Diagnóstico 2: Si tu Flujo de Caja Operativo es Neutro o Ligeramente Positivo

No estás sangrando, pero estás estancado. Estás sobreviviendo, no prosperando. Tu objetivo es ensanchar la brecha entre tus ingresos y tus gastos operativos.

- Acción Inmediata: Aplica la «Ley de Parkinson» a tus finanzas, que dice que los gastos aumentan hasta cubrir los ingresos. Rómpela. La próxima vez que recibas un ingreso, transfiere inmediatamente un 10% a tu cuenta de ahorros/inversión. Aprende a vivir con el 90% restante.

- Acción Estratégica: Enfócate en la optimización. Revisa cada línea de tus gastos variables y pregúntate: «¿Este gasto está alineado con mis valores y metas?». Empieza a recortar los gastos que no te traen una alegría o utilidad genuina.

Diagnóstico 3: Si tu Flujo de Caja Operativo es Sólidamente Positivo

¡Felicidades! Eres un CFO con un negocio rentable. Tu trabajo no es la supervivencia, es la maximización. Tu pregunta es: «¿Cómo puedo hacer que este excedente sea aún mayor y cómo puedo asignarlo de la forma más eficiente posible para acelerar mi independencia financiera?».

- Acción Inmediata: ¿Está tu excedente (sección D) trabajando lo suficiente? ¿O está acumulándose en una cuenta de ahorros de bajo rendimiento? Asegúrate de que cada peso de tu FCN positivo tenga una misión de alto impacto: aniquilar deudas o ser invertido.

- Acción Estratégica: Ahora puedes jugar al ataque. Tu enfoque se desplaza de la defensa (recortar gastos) a la ofensiva (aumentar ingresos).

Estrategias de Maximización de Flujo de Caja

- La Ofensiva: Aumenta tus Ingresos (A). La forma más poderosa de aumentar tu FCN es aumentar la entrada principal. Cada nuevo dólar de ingreso, si evitas la inflación del estilo de vida, se convierte en un dólar directo a tu flujo de caja positivo. Enfócate en adquirir habilidades de alto ingreso, negociar tu sueldo o construir una fuente de ingresos secundaria.

- La Defensa Estratégica: Optimiza los «Tres Grandes» (B y C). La mayoría de los gastos de una persona se concentran en vivienda, transporte y alimentación. Una pequeña optimización porcentual en estas grandes categorías tiene un impacto mucho mayor que eliminar mil cafés. ¿Puedes reducir el costo de tu vivienda? ¿Optimizar tu transporte? ¿Planificar tus comidas?

- La Guerra de Guerrilla: Ataca los Gastos Variables (C). Aplica la regla del 80/20. Identifica el 20% de tus gastos variables que causan el 80% del daño. A menudo son las comidas fuera, las suscripciones olvidadas y las compras impulsivas. Enfoca tu energía en reducir drásticamente estas pocas áreas en lugar de intentar recortar un poco de todo.

Conclusión: El Pulso de Tu Imperio

Tu flujo de caja neto es el pulso de tu imperio financiero. Un pulso fuerte, regular y creciente indica salud, vitalidad y poder. Un pulso débil, irregular o negativo es una señal de enfermedad y fragilidad.

Deja de navegar a ciegas. Conviértete en el CFO que tu vida necesita. Realiza tu estado de flujo de caja cada mes. No lo veas como una tarea, sino como la reunión estratégica más importante que tendrás. Es tu oportunidad de analizar los datos, celebrar las victorias, diagnosticar las debilidades y trazar el curso para el próximo mes.

El presupuesto es tu intención. El patrimonio neto es tu posición. Pero el flujo de caja es tu movimiento. Es la medida de tu progreso en tiempo real. Al dominarlo, dejas de ser un pasajero a la deriva de las circunstancias y te conviertes en el capitán que dirige conscientemente cada corriente de capital hacia el único destino que importa: tu propia soberanía.