Asegura tu futuro construyendo tu reserva financiera en el origen de tus ingresos.

El cambio de paradigma que lo define todo

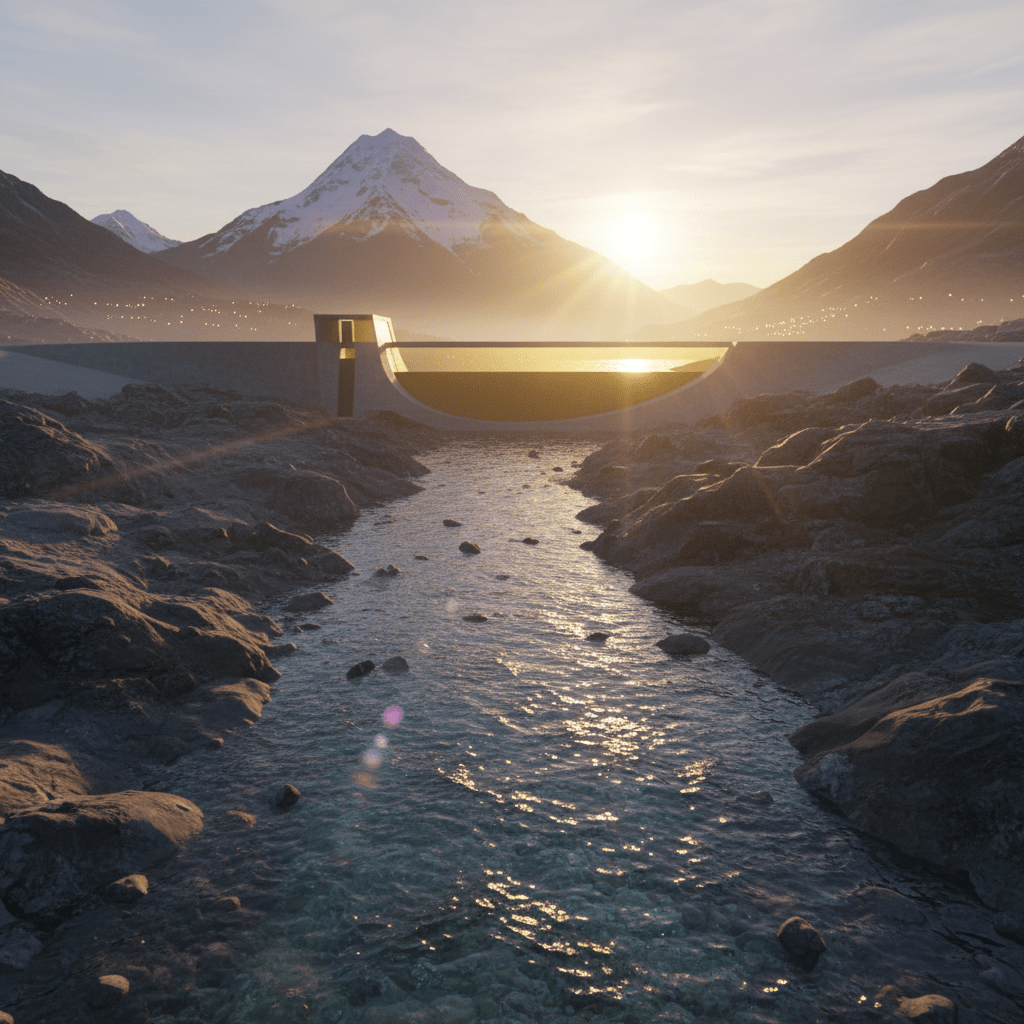

Imagina que tu salario es un río que fluye cada mes hacia un valle. En ese valle viven tus acreedores, el casero, las compañías eléctricas y el supermercado. La mayoría de las personas permiten que el agua corra libremente, esperando que, al final del trayecto, quede un pequeño charco para ellos. Sin embargo, el terreno suele absorberlo todo antes de que eso ocurra. Pagarse a uno mismo primero consiste en construir una represa personal justo en el nacimiento del río, antes de que una sola gota llegue al valle de los gastos.

Este concepto, popularizado por autores como George S. Clason en su obra clásica El hombre más rico de Babilonia, no es simplemente un truco contable. Es una reingeniería mental de nuestra relación con el capital. No estamos hablando de ahorrar lo que sobra, porque la realidad biológica y social del ser humano dicta que nunca sobra nada. Estamos hablando de convertir el ahorro en el gasto más importante y prioritario de nuestra existencia.

La arquitectura de la prioridad financiera

Cuando recibimos ingresos, nuestro cerebro entra en un estado de gratificación inmediata. El sistema de recompensa se activa y empezamos a visualizar todo lo que ese dinero puede comprar en el presente. Si dejamos el ahorro para el final del mes, estamos luchando contra nuestra propia naturaleza impulsiva. Al invertir el orden, eliminamos la toma de decisiones constante y el agotamiento de la fuerza de voluntad.

La mecánica de la automatización

Para que esta regla de oro funcione, debe ser invisible. La fricción es el enemigo del ahorro. Si cada mes tienes que decidir conscientemente transferir dinero a tu cuenta de inversión, llegará un momento en que una emergencia ficticia o un deseo momentáneo te detendrán. La automatización bancaria es la herramienta tecnológica que permite que la disciplina sea pasiva. Al programar una transferencia el mismo día que cae la nómina, el dinero deja de existir en tu mente como presupuesto disponible para consumo.

El efecto de la escasez inducida

Existe un fenómeno psicológico fascinante: nos adaptamos a lo que tenemos. Si tu presupuesto neto disponible se reduce un 10% porque esa parte se fue directamente a tus ahorros, tu cerebro ajustará sus hábitos de consumo de forma casi imperceptible. Es la Ley de Parkinson aplicada a las finanzas personales: los gastos aumentan hasta cubrir todos los ingresos disponibles. Al reducir artificialmente esos ingresos desde el origen, obligamos a nuestra creatividad a gestionar el resto con mayor eficiencia.

El interés compuesto como aliado silencioso

Pagarse a uno mismo no tiene como fin acumular billetes bajo el colchón. El objetivo real es la adquisición de activos que generen más dinero. Cada dólar o euro que separas es un pequeño soldado que trabaja para ti las 24 horas del día. Si empiezas temprano, el interés compuesto realiza la mayor parte del trabajo pesado. La diferencia entre alguien que empieza a los 25 años y alguien que empieza a los 35 es abismal, no por la cantidad aportada, sino por el tiempo que esos soldados han tenido para reclutar a otros.

Considera la inversión no como un riesgo, sino como el precio de la libertad futura. Quien se paga a sí mismo primero está comprando su tiempo de mañana. Cada unidad monetaria ahorrada es un minuto de libertad que no tendrás que vender a un empleador en el futuro. Es una declaración de soberanía personal sobre tu propia vida.

Análisis crítico: los obstáculos del mundo real

Es fácil predicar esta filosofía desde una posición de estabilidad, pero ¿qué ocurre con quienes viven al día? Aquí es donde el análisis técnico se vuelve humano. Pagarse a uno mismo no requiere empezar con el 20% de los ingresos. La clave es el hábito, no la cifra. Empezar con un 1% es infinitamente superior a no empezar nunca. El objetivo inicial no es la riqueza, sino la ruptura de la identidad de consumidor para adoptar la de inversor.

El mayor error es ver el ahorro como un sacrificio. Si sientes que te estás quitando algo, eventualmente abandonarás. Debes verlo como un pago que te haces a ti mismo, a tu ‘yo’ del futuro que querrá jubilarse, viajar o simplemente tener la tranquilidad de que una avería en el coche no arruinará su mes. Es el acto de amor propio más pragmático que existe.

Hacia una estructura de capital resiliente

Una vez que el hábito está consolidado, el siguiente paso es la diversificación de ese pago. No todo debe ir a una cuenta de ahorros estancada. Una parte debe nutrir un fondo de emergencia, otra debe dirigirse a fondos indexados o activos productivos, y otra, quizás la más olvidada, a la inversión en uno mismo: educación y salud. Esta es la verdadera construcción de un patrimonio que sobrevive a las crisis y a la inflación.

La riqueza no se mide por cuánto ganas, sino por cuánto conservas y cómo ese capital trabaja para ti. La regla de pagarse a uno mismo primero es el único camino probado para romper el ciclo de la carrera de la rata. No es una opción para los que quieren prosperar; es un requisito obligatorio.

Preguntas Frecuentes (FAQs)

¿Qué porcentaje de mi sueldo debería ahorrar si tengo muchas deudas?

Incluso con deudas, es vital separar una cantidad simbólica, aunque sea un 1% o 2%. El objetivo es construir el hábito y tener un pequeño colchón para emergencias que evite que te endeudes más. Una vez establecido el hábito, usa el resto del excedente para atacar las deudas con intereses más altos.

¿Es mejor ahorrar en una cuenta bancaria o invertir directamente?

Depende de tu situación. Primero debes tener un fondo de emergencia (3 a 6 meses de gastos) en una cuenta líquida y segura. Una vez cubierto ese fondo, el dinero de pagarte a ti mismo debería ir a activos que superen la inflación, como fondos indexados o acciones, para que tu poder adquisitivo no se evapore.

¿Cómo puedo evitar la tentación de gastar ese dinero ahorrado?

La mejor estrategia es la invisibilidad. Utiliza una cuenta en un banco distinto al que usas para tus gastos diarios y no lleves la tarjeta de esa cuenta en la cartera. Si no ves el saldo constantemente, es menos probable que lo consideres dinero disponible para caprichos.