El alivio financiero inmediato puede convertirse en una carga pesada y difícil de soltar.

El espejismo del dinero inmediato: Por qué los préstamos de día de pago son una trampa

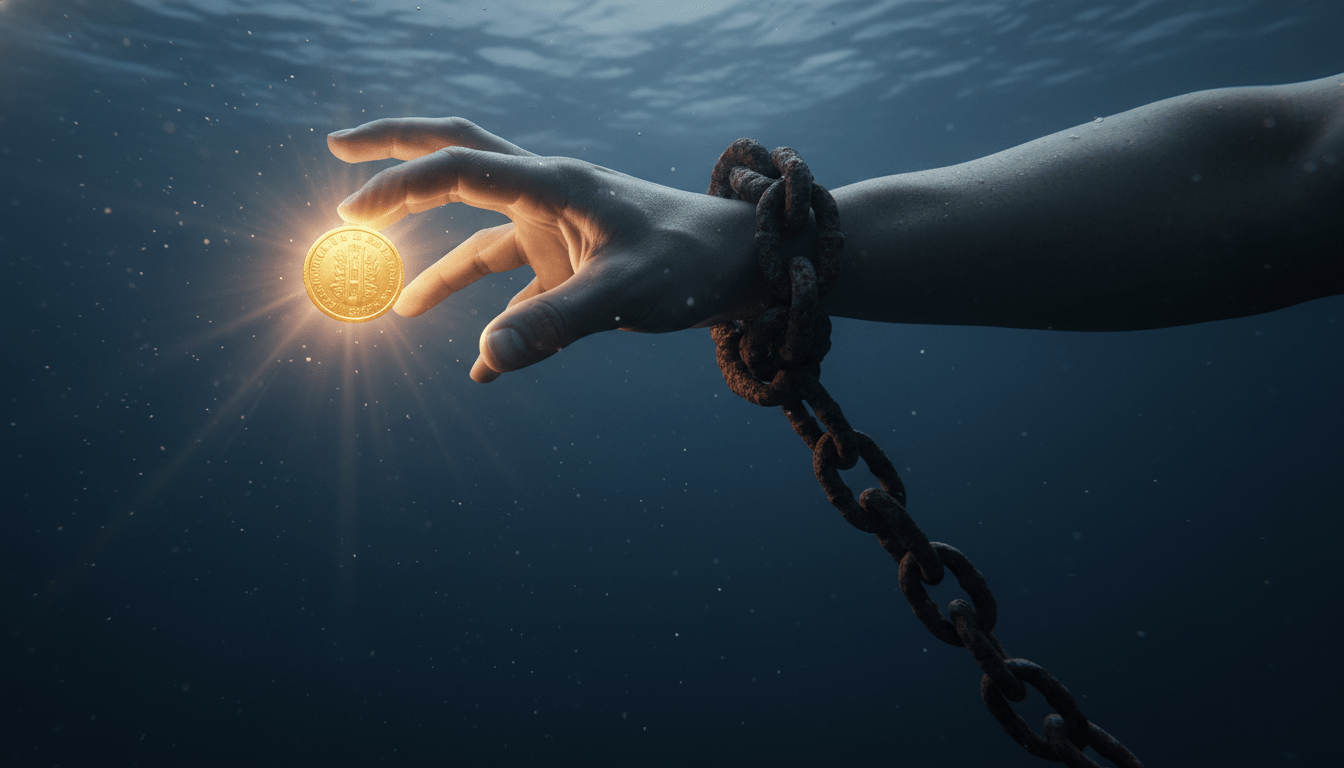

Imagina que estás a mitad de mes y surge una emergencia: el coche se avería o llega una factura médica inesperada. En ese momento de vulnerabilidad, un anuncio te promete dinero en efectivo al instante, sin preguntas y sin revisar tu historial crediticio. Parece un salvavidas, pero para millones de personas, estos préstamos de día de pago (payday loans) son en realidad un ancla que los arrastra al fondo de un océano de deudas. No es solo una cuestión de intereses altos; es un modelo de negocio diseñado para que no puedas pagar a tiempo.

La psicología detrás de estas trampas es fascinante y aterradora. Los prestamistas aprovechan lo que los científicos cognitivos llaman la visión de túnel de la escasez. Cuando nos falta algo vital —como el dinero para la renta—, nuestro cerebro se enfoca obsesivamente en resolver el problema inmediato, perdiendo la capacidad de evaluar las consecuencias a largo plazo. Esta urgencia nos hace ignorar que estamos aceptando una Tasa de Interés Anual (APR) que puede superar el 400%, una cifra que haría palidecer a cualquier tarjeta de crédito convencional.

La anatomía de una espiral de deuda

El funcionamiento es engañosamente simple. Pides prestados 300 dólares y te comprometes a devolverlos en dos semanas, cuando llegue tu próximo cheque de pago, más una comisión de, digamos, 45 dólares. El problema surge cuando llega ese día de pago y descubres que, tras pagar el préstamo y los intereses, no te queda suficiente dinero para cubrir tus gastos básicos del nuevo mes. ¿La solución que te ofrece el prestamista? Renovar el préstamo por otra comisión. En ese preciso instante, has entrado en el ciclo de renovación, donde terminas pagando más en intereses y cargos de lo que recibiste originalmente.

Alternativas reales para no caer en la red de los prestamistas depredadores

Evitar estas trampas no siempre es fácil cuando las opciones parecen agotadas, pero existen caminos mucho más seguros que protegen tu salud financiera a largo plazo. Aquí exploramos las más efectivas:

- Préstamos Alternativos de Día de Pago (PAL): Muchas cooperativas de crédito ofrecen estos pequeños préstamos diseñados específicamente para competir con los prestamistas depredadores. Tienen topes legales en las tasas de interés (generalmente no más del 28%) y plazos de devolución mucho más humanos, de uno a seis meses.

- Adelantos de nómina negociados: Antes de ir a un local de préstamos rápidos, habla con tu empleador. Muchas empresas prefieren adelantar unos días de tu sueldo a ver a un empleado estresado por deudas impagables. Es una transacción interna sin intereses.

- Planes de pago con acreedores: Si el dinero que necesitas es para pagar una factura de servicios o una tarjeta de crédito, llama directamente a esa entidad. A menudo, están dispuestos a ofrecerte una prórroga o un plan de pagos fraccionados si demuestras voluntad de pago.

- Asistencia comunitaria y ONGs: Existen organizaciones religiosas y civiles que ofrecen fondos de emergencia para cubrir necesidades básicas como alimentos o servicios públicos. No es caridad, es una red de seguridad social diseñada para evitar que caigas en la insolvencia.

Cómo romper el ciclo si ya estás atrapado

Si ya tienes uno o varios préstamos de día de pago activos, el pánico es tu peor enemigo. El primer paso es dejar de renovar. Cada renovación es un clavo más en el ataúd de tus finanzas. Considera un préstamo de consolidación de deuda a través de un banco tradicional o una cooperativa, incluso si la tasa de interés te parece alta; casi cualquier cosa será mejor que el 400% de un payday loan.

Otra estrategia técnica es la negociación directa. Informa al prestamista que no puedes pagar y solicita un plan de pago extendido. En muchas jurisdicciones, la ley obliga a los prestamistas a ofrecer estos planes si el cliente los solicita formalmente antes de la fecha de vencimiento. Esto detiene la acumulación de cargos por mora y te da aire para reorganizar tu presupuesto.

Análisis crítico: El costo invisible del estrés financiero

Más allá de los números, el impacto de estas deudas en la salud mental es devastador. El estrés financiero crónico reduce el coeficiente intelectual funcional, afecta las relaciones personales y disminuye la productividad laboral. No es una exageración decir que un préstamo de 500 dólares mal gestionado puede costarte años de estabilidad emocional. La educación financiera no es solo saber sumar y restar; es entender que la conveniencia inmediata suele ser el producto más caro del mercado.

Para evitar futuras caídas, la construcción de un fondo de emergencia, por pequeño que sea, es la única vacuna real. Empezar con 10 o 20 dólares al mes puede parecer insignificante, pero ese pequeño colchón es lo que te permitirá decir no la próxima vez que un cartel luminoso te prometa dinero fácil.

Preguntas Frecuentes (FAQs)

¿Es legal que cobren intereses tan altos en los préstamos de día de pago?

La legalidad depende totalmente de la jurisdicción local. En muchos países y estados, existen leyes de usura que limitan estas tasas, pero los prestamistas a menudo operan bajo lagunas legales o como entidades en línea con sedes en lugares con regulaciones laxas. Siempre verifica si el prestamista tiene licencia en tu lugar de residencia.

¿Pedir un préstamo de día de pago ayuda a mejorar mi historial crediticio?

Generalmente no. La mayoría de los prestamistas de día de pago no reportan tus pagos puntuales a las agencias de crédito, por lo que no te ayudan a construir puntaje. Sin embargo, si dejas de pagar, casi con seguridad venderán tu deuda a una agencia de cobranza que sí reportará el impago, dañando severamente tu crédito.

¿Qué pasa si simplemente cierro mi cuenta bancaria para que no me cobren?

Esta es una de las peores decisiones que puedes tomar. No solo seguirás debiendo el dinero, sino que el prestamista puede demandarte judicialmente, y tu banco te cobrará cargos por fondos insuficientes o cierre de cuenta con deuda pendiente. Además, entrarás en sistemas de informes de riesgo bancario que te impedirán abrir cuentas en otras instituciones en el futuro.