Introducción: La Métrica de la Soberanía

En nuestra cultura, hemos sido condicionados para medir el éxito financiero con una vara equivocada: el ingreso. «¿Cuánto ganas?» es la pregunta tácita en conversaciones sobre carreras, casas y automóviles. El sueldo mensual se ha convertido en el marcador de estatus, el indicador de progreso. Sin embargo, esta obsesión con el ingreso es una trampa peligrosa. Es como juzgar la salud de un imperio por el tamaño de su desfile militar, ignorando por completo la solidez de sus murallas y la abundancia de sus graneros.

El ingreso es un flujo. Es el agua que entra en su embalse. Es vital, sí, pero no dice nada sobre la integridad del embalse en sí. Un ingreso alto puede fluir a través de un embalse lleno de grietas (deudas, gastos descontrolados) y desaparecer sin dejar rastro. Por el contrario, un ingreso modesto, gestionado con la precisión de un ingeniero, puede llenar un embalse sólido y profundo hasta rebosar.

La verdadera medida de su progreso, la métrica que separa al aficionado del arquitecto, no es cuánto dinero gana, sino cuánto dinero conserva y hace crecer. Esta medida tiene un nombre: Patrimonio Neto.

Su patrimonio neto es el marcador definitivo de su salud financiera. Es su balance personal, la cifra que revela la verdad sin adornos sobre su posición económica. No miente. No se deja impresionar por un coche nuevo o un título de trabajo elegante. Es la fría y honesta contabilidad de su soberanía financiera.

Calcular y rastrear su patrimonio neto es el acto de encender las luces en una habitación que ha estado a oscuras. Es el momento en que deja de navegar por la niebla del ingreso mensual y comienza a trazar su rumbo con la claridad de un mapa estelar. Esta guía le enseñará no solo a calcular esa cifra, sino a entender su profundo significado y a utilizarla como la brújula principal en su viaje hacia la verdadera independencia económica.

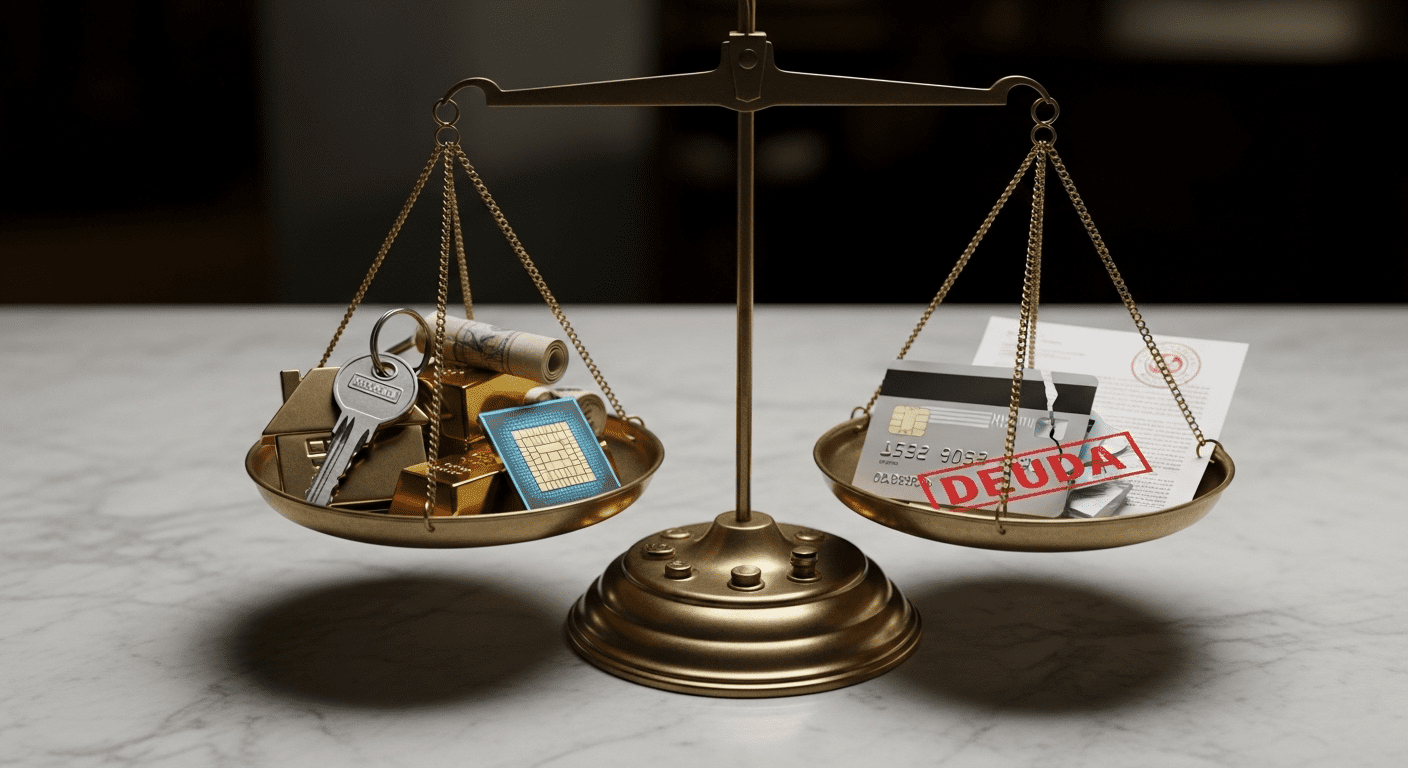

La Ecuación de la Riqueza: Activos – Pasivos = Patrimonio Neto

La fórmula para calcular su patrimonio neto es engañosamente simple. Es una resta que contiene la historia completa de su vida financiera:

Total de Activos – Total de Pasivos = Patrimonio Neto

Para dominar esta ecuación, debemos convertirnos en maestros en la identificación y valoración de cada uno de sus componentes.

1. Los Activos: Su Ejército Constructor de Riqueza

Un activo es cualquier cosa que usted posee que tiene un valor monetario. Son los soldados de su ejército financiero, los recursos que trabajan para usted. Se pueden dividir en varias categorías:

- Activos Líquidos: Es el dinero al que puede acceder de forma rápida y sencilla.

- Efectivo en mano.

- Saldos en sus cuentas corrientes y de ahorro (incluido su fondo de emergencia).

- Depósitos a plazo fijo o certificados de depósito (CDs).

- Activos de Inversión: Son los activos que usted ha adquirido con la expectativa de que generen ingresos o se aprecien en valor.

- Acciones, bonos, fondos mutuos y ETFs (valorados a su precio de mercado actual).

- Saldos en sus cuentas de jubilación (AFP, planes 401(k), etc.).

- El valor de mercado de sus criptomonedas.

- El valor de mercado de cualquier bien raíz de inversión que posea.

- Activos de Uso Personal (con Valor de Mercado): Son las posesiones de alto valor que, aunque las use a diario, podría vender por una suma significativa.

- El valor de mercado actual de su vivienda principal (no lo que pagó por ella, sino lo que podría obtener si la vendiera hoy).

- El valor de reventa de sus vehículos.

- Coleccionables de alto valor (arte, joyas, relojes), valorados de forma conservadora.

2. Los Pasivos: Sus Obligaciones Financieras

Un pasivo es cualquier deuda u obligación financiera que usted tiene con un tercero. Es todo lo que usted debe.

- Deudas Garantizadas: Son préstamos respaldados por un activo.

- El saldo restante de su hipoteca.

- El saldo restante del préstamo de su automóvil.

- Deudas no Garantizadas: Son préstamos que no están respaldados por un activo específico.

- El saldo total de sus tarjetas de crédito.

- Préstamos personales.

- Préstamos estudiantiles.

- Cualquier otra deuda, como préstamos a familiares o deudas médicas.

3. El Patrimonio Neto: El Resultado de la Batalla

Una vez que ha listado y sumado el valor total de sus activos y el valor total de sus pasivos, la resta final le da su patrimonio neto.

- Patrimonio Neto Positivo: ¡Felicidades! Sus activos superan sus deudas. Usted está en el camino correcto. Su tarea es hacer que esta cifra crezca mes a mes.

- Patrimonio Neto Negativo: Esto significa que sus deudas superan el valor de sus posesiones. No se desanime. Esta es una situación común, especialmente para los jóvenes con préstamos estudiantiles. No es una sentencia, es su punto de partida. Su misión principal es trazar un plan para que esta cifra cruce el umbral del cero y comience a crecer.

El Ritual del Arquitecto: Cómo y Cuándo Calcular su Patrimonio Neto

El cálculo del patrimonio neto no es un ejercicio de una sola vez. Es un ritual, una revisión estratégica que debe realizarse con una cadencia disciplinada para que sea útil.

La Frecuencia Ideal: Mensual o Trimestral

- Mensual: Calcular su patrimonio neto cada mes, quizás el mismo día que diseña su Presupuesto Base Cero, crea un ciclo de retroalimentación increíblemente poderoso. Le permite ver el impacto inmediato de sus decisiones de ahorro y gasto del mes anterior. Es la opción ideal para quienes están en una fase agresiva de pago de deudas o de acumulación inicial.

- Trimestral: Si su situación financiera es más estable, una revisión cada tres meses puede ser suficiente. Esto suaviza la volatilidad a corto plazo de los mercados de inversión y le da una visión más estratégica de las tendencias a largo plazo.

El Proceso Paso a Paso:

- Cree su Plantilla: Utilice una hoja de cálculo simple (Google Sheets o Excel). Cree dos columnas principales: «Activos» y «Pasivos». Dentro de cada una, liste las subcategorías que hemos discutido.

- Recopile los Datos: Este es el trabajo de campo. Inicie sesión en todas sus cuentas: banco, bróker, cuenta de jubilación, portales de préstamos. Anote los saldos exactos a la fecha de hoy.

- Valore sus Activos Físicos: Para su casa, utilice un estimador online como Zillow (si aplica en su país) o consulte a un agente inmobiliario para obtener una valoración aproximada. Para su coche, utilice una guía de precios de autos usados. Sea realista y conservador.

- Haga la Suma y la Resta: Sume el total de activos. Sume el total de pasivos. Reste el segundo del primero. Esa cifra es su patrimonio neto.

- Registre y Visualice: Anote la fecha y el resultado. Con el tiempo, cree un gráfico simple que muestre la evolución de su patrimonio neto. Ver esa línea ascender es una de las mayores fuentes de motivación que existen.

Más Allá del Número: Interpretando la Calidad de su Patrimonio Neto

Dos personas pueden tener el mismo patrimonio neto de $100,000, pero estar en situaciones financieras radicalmente diferentes. El número por sí solo no cuenta toda la historia. El arquitecto debe analizar la composición y la calidad de su balance.

Análisis de la Composición de Activos:

- ¿Qué porcentaje de sus activos son líquidos? Una liquidez demasiado baja puede ser peligrosa en una emergencia.

- ¿Qué porcentaje son activos de inversión productivos? Estos son los activos que realmente construyen riqueza. Un patrimonio neto alto compuesto principalmente por una casa y coches caros es menos poderoso que uno compuesto por un portafolio de inversiones diversificado.

- ¿Qué porcentaje está en activos de uso personal que se deprecian? Un coche es un activo en su hoja de cálculo, pero es un activo que pierde valor cada día.

Análisis de la Composición de Pasivos:

- ¿Qué porcentaje de sus deudas es «deuda buena»? Una hipoteca a una tasa de interés baja que le permite poseer un activo que se aprecia puede considerarse una deuda estratégica.

- ¿Qué porcentaje es «deuda mala»? La deuda de tarjetas de crédito a un 25% de interés es un cáncer financiero. Un objetivo clave es reducir este porcentaje a cero.

La Métrica Clave: El Crecimiento Mes a Mes

El verdadero poder del seguimiento de su patrimonio neto no está en la foto estática de hoy, sino en la película de su progreso a lo largo del tiempo. Su objetivo principal es simple: asegurarse de que su patrimonio neto de este mes sea mayor que el del mes pasado.

Este crecimiento puede venir de tres fuentes:

- Ahorro e Inversión: Usted inyecta nuevo capital en sus activos.

- Pago de Deudas: Usted reduce sus pasivos, lo que aumenta matemáticamente su patrimonio neto.

- Crecimiento del Mercado: Sus inversiones se aprecian en valor.

De estas tres, las dos primeras están 100% bajo su control. El crecimiento del mercado es un bono, no un plan. Un verdadero arquitecto se enfoca obsesivamente en lo que puede controlar.

Conclusión: Su Verdadero Norte Financiero

Deje de medir su vida en salarios. Deje de comparar su flujo de ingresos con el de los demás. Esas son métricas de vanidad, no de sustancia. El ingreso es la herramienta, no el resultado.

Su patrimonio neto es su resultado. Es la suma de su disciplina, su paciencia y su sabiduría. Es el marcador de su viaje desde la dependencia financiera hacia la soberanía total.

El acto de calcularlo regularmente es transformador. Le obliga a ser honesto. Le da una claridad insobornable. Le proporciona un «Norte Verdadero» que guía cada una de sus decisiones. Cada vez que se enfrenta a una compra importante, la pregunta ya no es «¿puedo pagarlo?», sino «¿cómo afectará esto a mi patrimonio neto?».

Esta simple pregunta cambia el juego. Transforma el gasto de un acto emocional a una decisión estratégica. Convierte el ahorro de un sacrificio a una inversión directa en su libertad.

Tome su hoja de cálculo. Encienda las luces. Calcule su número. No importa si es grande o pequeño, positivo o negativo. No es un juicio; es su punto de partida. Es la primera piedra sobre la cual, como un verdadero arquitecto, comenzará a construir el sólido y magnífico edificio de su futuro financiero.