Introducción: El Recurso Más Escaso no es el Dinero, es la Fuerza de Voluntad

Has diseñado tu presupuesto. Has calculado tu patrimonio neto. Tienes un plan. Te sientes en la cima del mundo, listo para ejecutarlo con una disciplina de acero. Y durante la primera semana, funciona. La segunda, flaqueas un poco. Para la tercera, la vida interviene: un día agotador en el trabajo, una decisión impulsiva, el simple olvido. A fin de mes, el plan se ha desmoronado.

Si esto te suena familiar, no estás solo. Es la historia de casi todos los planes financieros. El punto de fallo no es la estrategia, sino el motor que la impulsa: la fuerza de voluntad. La fuerza de voluntad es un músculo, no un rasgo de carácter. Se fatiga. Se agota. Depender de ella para tomar docenas de decisiones financieras correctas cada día es una receta para el fracaso.

El Arquitecto de Riqueza lo sabe. Por eso, no confía en un recurso tan volátil. En lugar de intentar ser un soldado disciplinado en el campo de batalla diario de las finanzas, se eleva a la posición de general y diseña un sistema de logística que gana la guerra por él. Este sistema es la automatización financiera.

El arte de automatizar tus finanzas es el movimiento estratégico que separa al aficionado del profesional. Consiste en construir una arquitectura de cuentas y transferencias programadas que ejecuta tu plan financiero en piloto automático, cada mes, sin que tengas que mover un dedo. Es el acto de tomar las decisiones importantes una sola vez y luego dejar que el sistema se encargue del resto.

Este no es un artículo sobre aplicaciones de ahorro. Es un expediente sobre ingeniería de flujo de caja. Te enseñaré a diseñar una máquina silenciosa y eficiente que pagará tus facturas, llenará tus cuentas de ahorro y financiará tus inversiones mientras tú te dedicas a vivir tu vida. Es hora de despedir a tu fuerza de voluntad de la gestión financiera y contratar a un sistema infalible.

La Filosofía: Trabaja en tu Sistema, no en tus Finanzas

El cambio de paradigma es fundamental. La mayoría de la gente trabaja en sus finanzas. Pasan el mes reaccionando: pagan facturas cuando llegan, transfieren dinero cuando se acuerdan, ahorran «lo que sobra». Es un trabajo manual, estresante y propenso a errores.

El arquitecto trabaja para su sistema, pero solo una vez. Dedica unas pocas horas a diseñar una arquitectura de flujo de caja. Una vez construida, el sistema trabaja para él. Su única tarea es supervisar y hacer ajustes estratégicos una o dos veces al año, no gestionar las operaciones del día a día.

Esta filosofía se basa en tres verdades:

- La Decisión Correcta por Defecto: Los humanos tendemos a seguir el camino de menor resistencia. Un sistema automatizado hace que el ahorro y la inversión sean el camino por defecto. Gastar de más o no ahorrar requiere un esfuerzo activo para romper el sistema, en lugar de requerir un esfuerzo para cumplirlo.

- Eliminación de la Fatiga de Decisión: Tomamos cientos de decisiones cada día. Al automatizar las decisiones financieras, liberas una enorme cantidad de energía mental para centrarte en cosas más importantes, como aumentar tus ingresos o disfrutar de tu vida.

- Consistencia Inemocional: El mercado sube, tú inviertes. El mercado baja, tú inviertes. Un sistema automático no tiene miedo ni avaricia. Ejecuta el plan con la precisión de un reloj suizo, protegiéndote de tu peor enemigo financiero: tú mismo y tus emociones del momento.

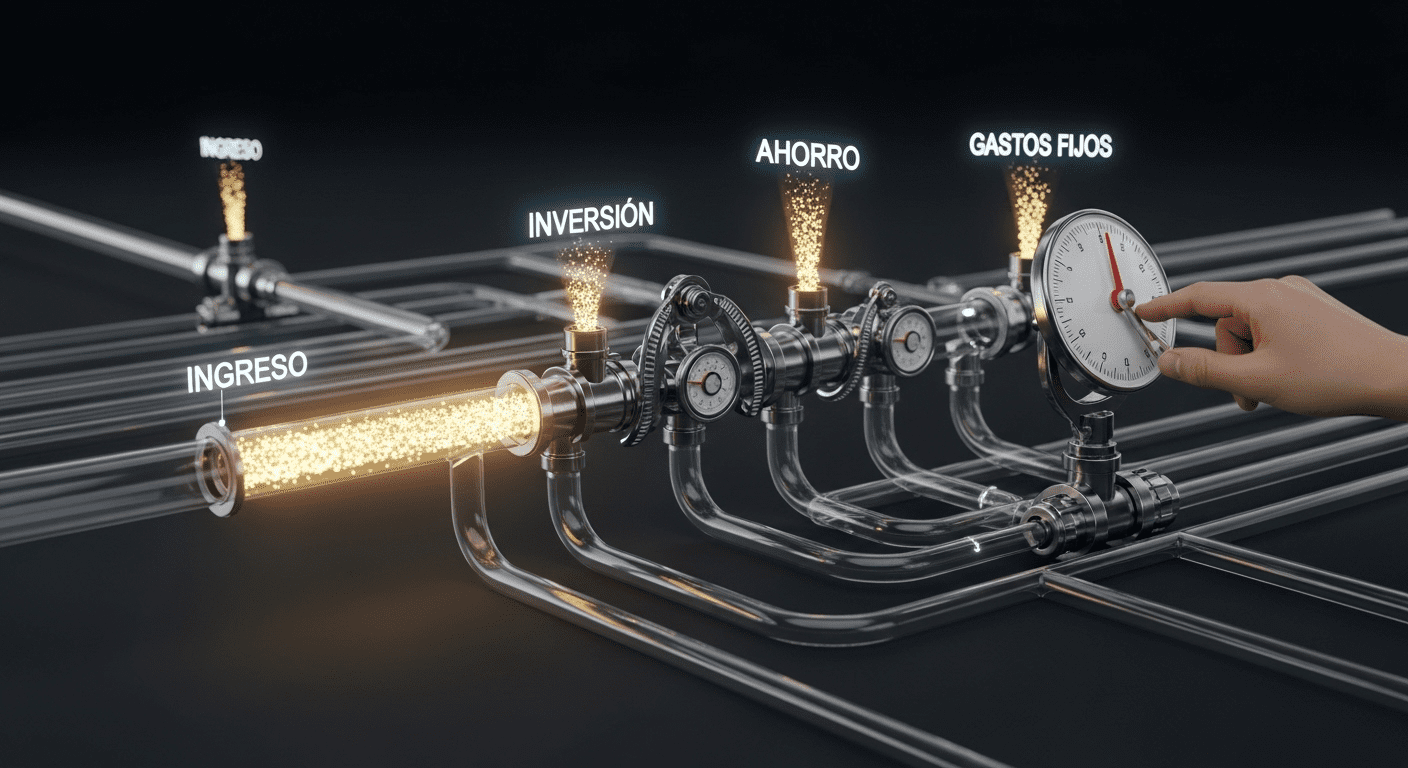

La Arquitectura del Flujo de Caja Automatizado: El Diagrama de Cuentas

Para construir tu máquina de automatización, necesitas los componentes adecuados. No necesitas docenas de cuentas, solo unas pocas estratégicamente designadas. Piensa en ellas como los órganos de tu sistema financiero.

- La Cuenta de Ingresos (El Corazón): Esta es una cuenta corriente principal. Su única función es recibir el 100% de tus ingresos (sueldo, ingresos de negocios paralelos, etc.). Es el centro de distribución, el corazón que bombea el capital a todo el sistema. No usas la tarjeta de débito de esta cuenta para gastos diarios.

- La Cuenta de Gastos Fijos (El Cerebro Lógico): Otra cuenta corriente. Su misión es pagar todas tus facturas predecibles y recurrentes: alquiler/hipoteca, servicios públicos, seguros, suscripciones, cuotas de préstamos.

- La Cuenta de Gastos Variables (El Estómago): Esta es la única cuenta corriente cuya tarjeta de débito llevas en tu cartera. Su propósito es cubrir todos tus gastos del día a día que fluctúan: supermercado, transporte, ocio, restaurantes.

- La Cuenta de Ahorro de Alto Rendimiento (La Fortaleza): Una cuenta de ahorros, idealmente en un banco online que ofrezca un interés más alto. Aquí es donde construyes tu fondo de emergencia y ahorras para metas a corto y mediano plazo (vacaciones, entrada de una casa, etc.).

- La Cuenta de Inversión (La Máquina de Crecimiento): Tu cuenta en un bróker de bajo costo. Este es el destino final del capital destinado a construir tu patrimonio a largo plazo.

El Flujo de Capital:

El día después de recibir tu ingreso, un conjunto de transferencias automáticas pre-programadas se activa. El dinero fluye desde el Corazón (Ingresos) hacia los otros órganos, como un reloj:

- Una suma fija va al Cerebro Lógico (Gastos Fijos) para cubrir las facturas.

- Una suma fija va al Estómago (Gastos Variables) para tus gastos del mes.

- Una suma fija va a la Fortaleza (Ahorro) para tus metas.

- Una suma fija va a la Máquina de Crecimiento (Inversión).

En 24 horas, tu ingreso ha sido asignado y distribuido. La cuenta de Ingresos queda casi en cero, esperando el próximo ciclo. Tu plan financiero para el mes ya está en marcha, sin que hayas tenido que tomar una sola decisión.

El Protocolo de Automatización en 5 Pasos

Aquí tienes el plan de acción para construir esta arquitectura. Dedica una tarde a esto y te ahorrarás cientos de horas de estrés en el futuro.

Paso 1: Centralizar Todos los Ingresos

Configura todos tus depósitos directos y fuentes de ingreso para que aterricen en una única cuenta: tu Cuenta de Ingresos (El Corazón). Este paso es crucial para que el sistema funcione.

Paso 2: Calcular y Programar las Transferencias Salientes

Consulta tu Presupuesto Base Cero. Sabes exactamente cuánto necesitas para cada categoría. Ahora, inicia sesión en la banca online de tu Cuenta de Ingresos y programa las siguientes transferencias automáticas y recurrentes para el día después de tu día de pago:

- Transferencia 1: La suma total de tus gastos fijos (alquiler, luz, agua, internet, etc.) a tu Cuenta de Gastos Fijos.

- Transferencia 2: La suma total de tu presupuesto para gastos variables a tu Cuenta de Gastos Variables.

- Transferencia 3: La suma total de tu objetivo de ahorro mensual a tu Cuenta de Ahorro.

- Transferencia 4: La suma total de tu objetivo de inversión mensual a tu Cuenta de Inversión (Bróker).

Paso 3: Automatizar el Pago de Cuentas

Ahora, inicia sesión en la banca online de tu Cuenta de Gastos Fijos. Para cada factura recurrente (luz, agua, internet, seguro, etc.), configura el pago automático (domiciliación bancaria). El dinero llegará a esta cuenta y saldrá automáticamente para pagar las facturas sin que intervengas.

Paso 4: Limitar el Gasto Variable

Destruye o guarda en un cajón la tarjeta de débito de todas tus cuentas, excepto la de tu Cuenta de Gastos Variables. Esta es la única tarjeta que usarás para tus compras diarias. La cantidad que transferiste a esta cuenta es tu presupuesto de «gasto sin culpa» para el mes. Si se acaba antes de fin de mes, se acabó. Este límite físico es increíblemente efectivo para controlar el gasto excesivo.

Paso 5: Automatizar la Inversión (El Paso Crítico)

Este es el paso que construye imperios. Inicia sesión en tu cuenta de bróker. La mayoría de los brókeres de calidad permiten configurar inversiones automáticas. Programa una compra recurrente (por ejemplo, cada día 5 del mes) en los ETFs o fondos indexados que hayas elegido. Esto implementa la estrategia de Costo Promedio en Dólares (DCA) a la perfección, comprando más participaciones cuando los precios son bajos y menos cuando son altos, y eliminando la tentación de intentar «cronometrar el mercado».

Superando los Obstáculos: Casos Especiales y la Psicología del Control

«Tengo ingresos irregulares. ¿Cómo puedo automatizar?»

Este es un desafío común para freelancers y emprendedores. La solución es el método del búfer.

- Calcula tu ingreso mensual promedio más bajo de los últimos 12 meses. Esa es tu «línea base».

- Construye tu sistema de automatización basado en esa línea base conservadora.

- Todos tus ingresos llegan a tu Cuenta de Ingresos. A fin de mes, cualquier cantidad que exceda tu línea base (tu «excedente») se transfiere manualmente con un propósito definido: una parte para pagar impuestos, otra para acelerar el pago de deudas y otra para una inversión extra.

- Idealmente, trabaja para tener un mes completo de gastos como «búfer» en tu cuenta de ingresos. De esta manera, siempre estarás gastando el dinero del mes anterior, lo que suaviza completamente la variabilidad.

«Tengo miedo de perder el control.»

Esta es una ilusión. La automatización no es perder el control; es ejercer el máximo nivel de control estratégico. El control real no está en aprobar manualmente el pago de la factura de la luz cada mes. El control real está en diseñar un sistema que garantice que tus metas de riqueza se financien primero, siempre. Sigues revisando tus cuentas, pero lo haces como un CEO que revisa los informes de su empresa, no como un empleado que procesa facturas.

Conclusión: El Arquitecto como Supervisor

Construir tu sistema de automatización financiera es uno de los proyectos de mayor retorno de inversión que jamás emprenderás. Es el equivalente a contratar a un gestor financiero personal, increíblemente disciplinado y que trabaja para ti 24/7, gratis.

Una vez que la máquina esté en funcionamiento, tu rol cambia. Dejas de ser el obrero que mueve los ladrillos y te conviertes en el arquitecto que sube a la colina para supervisar la construcción de su imperio. Tu trabajo ahora es pensar en el largo plazo: ¿Cómo puedo aumentar el flujo de capital que entra en el sistema (aumentar mis ingresos)? ¿Necesito ajustar los porcentajes de asignación a medida que mis metas cambian? ¿Está mi estrategia de inversión alineada con mis objetivos a 10, 20, 30 años?

Has diseñado el sistema. Has eliminado la fricción. Has puesto tu plan de creación de riqueza en el camino de menor resistencia. Ahora, confía en el proceso, deja que la máquina trabaje y dedica tu energía mental a los desafíos más grandes y gratificantes de tu vida. La consistencia inemocional de tu sistema será el cimiento silencioso sobre el cual se levantará tu libertad financiera.