El arte de equilibrar la inversión en salud preventiva y la gestión del capital personal.

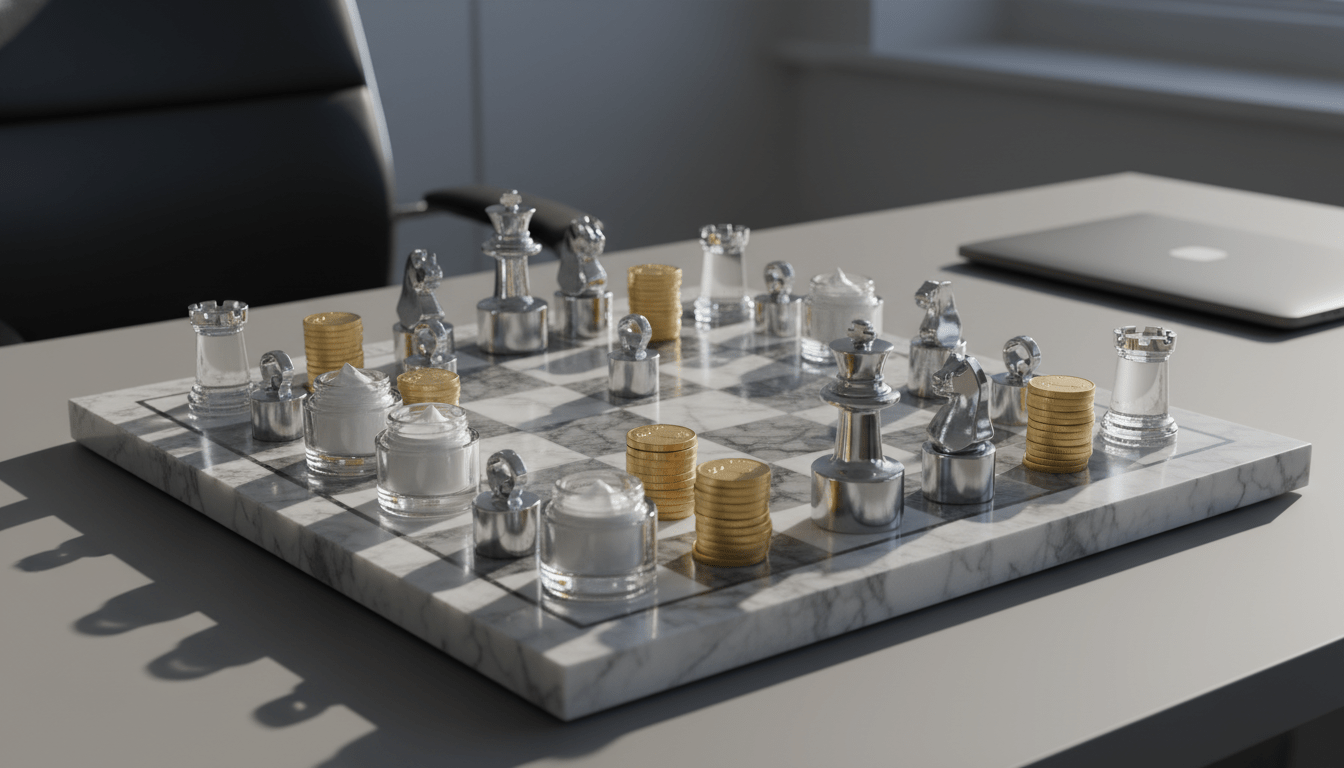

En el complejo tablero de ajedrez que representan nuestras finanzas personales, pocas piezas son tan difíciles de mover con precisión como las del cuidado personal. A menudo, nos encontramos en una encrucijada ética y económica: ¿es esa suscripción al gimnasio o ese tratamiento dermatológico un pilar fundamental para nuestra longevidad y rendimiento, o simplemente un capricho suntuario disfrazado de necesidad? La respuesta no es binaria, pero entender la frontera entre ambos conceptos es lo que separa a un administrador eficiente de alguien que simplemente ve cómo su capital se drena en promesas de bienestar.

La delgada línea roja entre el bienestar y el despilfarro

Para desentrañar este dilema, primero debemos despojarnos de la culpa. El autocuidado no es un lujo por definición. Según datos recientes del Global Wellness Institute, la economía del bienestar alcanzó un récord histórico de 6.8 billones de dólares en 2024, representando ya más del 6% del PIB mundial. Este crecimiento no es casualidad; responde a una comprensión más profunda de que la salud preventiva es, financieramente hablando, mucho más barata que la medicina reactiva.

Sin embargo, el mercado es experto en explotar lo que los psicólogos llaman el efecto lápiz labial. Este fenómeno económico sugiere que, en tiempos de incertidumbre o crisis, los consumidores tienden a gastar en pequeños lujos asequibles para obtener una gratificación emocional inmediata. Aquí es donde el cuidado personal puede mutar de inversión a gasto: cuando la compra no busca una mejora funcional o estructural en nuestra salud, sino un alivio momentáneo para la ansiedad o el aburrimiento.

Cuándo el cuidado personal es una inversión real

Una inversión se define por su capacidad de generar un retorno, ya sea financiero, en tiempo o en calidad de vida. En el ámbito del cuidado personal, podemos identificar inversiones claras en los siguientes escenarios:

- Salud preventiva y dental: Un chequeo anual o una limpieza dental pueden costar una fracción de lo que supondría una cirugía de emergencia o un implante complejo años después. Aquí, el retorno es la evitación de costos futuros masivos.

- Salud mental: Invertir en terapia o herramientas de manejo del estrés no solo mejora la calidad de vida, sino que impacta directamente en la productividad laboral. Estudios indican que el bienestar mental puede mejorar el rendimiento hasta en un 31%, lo que se traduce en mejores oportunidades de carrera y estabilidad de ingresos.

- Alimentación y actividad física: No se trata de modas, sino de biología. Mantener un cuerpo funcional reduce el ausentismo laboral y los gastos en medicamentos a largo plazo. Según informes de 2025, el sedentarismo y el estrés causan pérdidas anuales de miles de millones en productividad global.

La trampa del gasto suntuario disfrazado

Por otro lado, el gasto aparece cuando el desembolso no ofrece una utilidad incremental proporcional a su precio. El concepto de bien suntuario es clave aquí: son productos cuya demanda aumenta de forma desproporcionada con el ingreso, pero que son accesorios. Ejemplos comunes incluyen:

- Productos milagro y tendencias virales: Cremas con ingredientes exóticos sin respaldo clínico o suplementos innecesarios que prometen resultados inmediatos.

- Tratamientos estéticos por validación social: Cuando el objetivo no es la salud cutánea, sino cumplir con estándares de belleza efímeros dictados por redes sociales.

- Exceso de suscripciones: Pagar por un gimnasio premium al que no se asiste o múltiples apps de meditación que nunca se abren.

Análisis técnico: la regla del 5-10% en el presupuesto

Desde una perspectiva de control financiero estricto, el cuidado personal debería ocupar un lugar específico en el presupuesto mensual. Los expertos sugieren que este rubro, que incluye desde artículos de aseo básico hasta servicios de bienestar, no debería exceder el 5% al 10% de los ingresos netos, dependiendo del nivel de ingresos y las necesidades específicas de salud.

Para un hogar promedio en 2024, los gastos en salud y cuidado personal representan aproximadamente el 8% del presupuesto total. Si tus gastos en esta categoría superan el 15% sin que exista una condición médica crónica que lo justifique, es muy probable que estés incurriendo en gastos suntuarios. La clave es la auditoría de valor: pregúntate si ese gasto específico reduce tu estrés a largo plazo o si solo te da una dosis de dopamina que dura diez minutos.

La psicología del consumo y el bienestar financiero

Es fundamental reconocer que nuestras decisiones de compra están profundamente ligadas a nuestras emociones. El consumo emocional es una vía de escape común. Cuando compramos productos de belleza o bienestar tras un mal día, estamos usando el dinero como un regulador emocional. Esto no es intrínsecamente malo si se hace de forma consciente y controlada, pero se vuelve peligroso cuando se convierte en el método principal para lidiar con el estrés.

La verdadera inversión en uno mismo comienza con la educación financiera. Entender que el dinero es una herramienta para comprar libertad y tranquilidad futura permite priorizar aquellos gastos que realmente construyen un yo más sano y resiliente. Al final del día, el mejor producto de cuidado personal es una cuenta de ahorros saludable que elimine la ansiedad por el futuro.

Preguntas Frecuentes (FAQs)

¿Cómo puedo diferenciar rápidamente si un gasto es necesario o suntuario?

Usa la regla de las 48 horas: si después de dos días de espera sigues creyendo que el producto o servicio mejorará tu salud o funcionalidad de manera tangible, es probable que sea una inversión útil. Si el deseo desaparece, era un impulso emocional suntuario.

¿Es el gimnasio siempre una inversión?

Solo si se utiliza. Financieramente, un gimnasio es un gasto fijo. Se convierte en inversión cuando la frecuencia de uso reduce tus niveles de cortisol, mejora tu salud cardiovascular y aumenta tu energía diaria. Si vas menos de dos veces por semana, estás subsidiando el entrenamiento de otros.

¿Qué porcentaje de mi sueldo debería dedicar al cuidado personal?

Lo ideal es mantenerlo entre el 5% y el 10% de tus ingresos netos. Esto debe incluir desde el corte de cabello y productos de higiene hasta seguros médicos y actividades físicas. Superar este rango suele indicar que el estilo de vida está por encima de la capacidad de ahorro.